Mais do que agenda sustentável, a circularidade emerge como fator de competitividade e nova base de eficiência econômica

Por Bruno Passarelo*

A Economia Circular deixou de ser um tema periférico para se consolidar como uma estratégia central de competitividade. Mais do que reduzir impactos, ela reorganiza a lógica de criação de valor ao priorizar retenção de materiais, extensão da vida útil de ativos e diversificação de receitas.

Evidências empíricas recentes confirmam esse movimento. Um estudo conduzido pela Università Bocconi, em parceria com a Ellen MacArthur Foundation, analisou 222 empresas europeias e demonstrou que organizações com maior grau de circularidade apresentam menor risco de default e melhor desempenho ajustado ao risco.

Em termos quantitativos, empresas mais circulares chegaram a apresentar risco de default até 12 vezes menor no horizonte de um ano, evidenciando que a circularidade não apenas melhora a eficiência operacional, mas altera estruturalmente o perfil de risco financeiro.

Além disso, a análise demonstra ganhos consistentes em indicadores como o Treynor Ratio, sugerindo que modelos circulares capturam prêmio de eficiência ajustado ao risco.

Esse resultado reforça a tese de que a circularidade deve ser interpretada como estratégia de alocação eficiente de capital, e não apenas como prática de sustentabilidade.

A economia global ainda é estruturalmente linear

Apesar do avanço conceitual e do aumento de investimentos, a economia global permanece amplamente linear e com sinais claros de agravamento estrutural. O Circularity Gap Report 2026 confirma que apenas 6,9% dos materiais utilizados globalmente retornam ao ciclo produtivo, o que implica que mais de 93% dos fluxos materiais ainda dependem de recursos virgens, reforçando a persistência do modelo “extrair-produzir-descartar”.

Mais do que um problema de baixa circularidade, o relatório introduz uma dimensão econômica inédita: o chamado “Value Gap”. Estima-se que cerca de € 25,4 trilhões em valor econômico são perdidos anualmente devido à ineficiência no uso de materiais, descarte prematuro de ativos e subutilização de recursos, o que representa aproximadamente 30% do PIB global.

Esse dado reposiciona o debate: a linearidade não é apenas ambientalmente insustentável, mas economicamente ineficiente em escala sistêmica. A perda de valor ocorre ao longo de toda a cadeia, desde ineficiências produtivas e consumo energético até desperdício de alimentos, descarte no fim de vida e subutilização de ativos.

Além disso, o consumo global de materiais continua crescendo em ritmo superior aos ganhos obtidos por reciclagem e reuso, aprofundando o “gap de circularidade”. Mesmo com avanços pontuais, a economia global segue ampliando seu estoque de materiais, pressionando recursos naturais e limitando o fechamento de ciclos.

Essa lacuna revela uma perda estrutural de produtividade, em que materiais e ativos com valor incorporado são sistematicamente descartados, elevando custos, reduzindo eficiência e ampliando a exposição a riscos.

O custo crescente da linearidade

O modelo linear expõe empresas a riscos que não são mais marginais; são estruturais e crescentes:

- volatilidade de commodities

- disrupções na cadeia de suprimentos

- pressão regulatória crescente

A dependência de fluxos contínuos de matérias-primas virgens torna as empresas mais vulneráveis a choques de preço e restrições de oferta. Esse risco é ampliado pela concentração geográfica de recursos e pela crescente instabilidade geopolítica.

Do ponto de vista sistêmico, a linearidade implica perda de valor ao longo do ciclo de vida dos produtos. Como destacado na literatura, materiais são transformados e descartados sem captura de valor residual, gerando ineficiências econômicas cumulativas.

No contexto brasileiro, embora existam avanços institucionais como a Política Nacional de Resíduos Sólidos, o Decreto nº 10.936/2022 e a Estratégia Nacional de Economia Circular, a adoção empresarial permanece concentrada em práticas incrementais, sem transformação estrutural dos modelos de negócio.

Esse descompasso entre regulação e prática amplia riscos. À medida que externalidades são internalizadas, empresas lineares enfrentam aumento de custos operacionais, maior pressão competitiva e deterioração de margens.

Do ponto de vista financeiro, isso se traduz em maior percepção de risco e aumento do custo de capital.

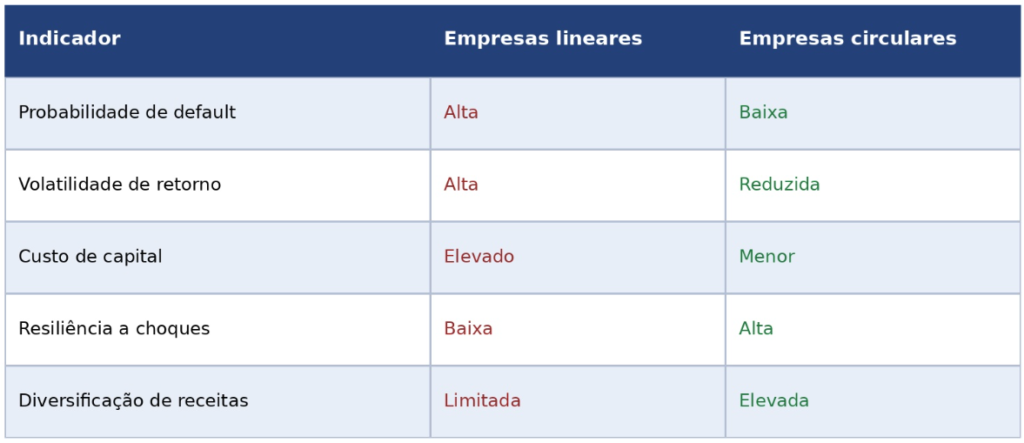

Circularidade como estratégia de desrisco

A principal mudança recente é a incorporação da circularidade como variável financeira relevante. Empresas com maior grau de circularidade apresentam:

- menor probabilidade de default (até 12x menor)

- maior resiliência a choques macroeconômicos

- menor volatilidade de retornos

Esses efeitos são resultado de três mecanismos estruturais:

- Redução da dependência de insumos críticos: materiais secundários e ciclos fechados reduzem exposição a preços voláteis.

- Estabilização de receitas: modelos como leasing, remanufatura e serviços criam fluxos recorrentes.

- Preservação de valor ao longo do ciclo de vida: ativos deixam de ser descartados e passam a gerar múltiplos ciclos de receita.

Além disso, a circularidade atua como mecanismo de proteção contra riscos de longo prazo, incluindo ativos encalhados (stranded assets) em setores intensivos em recursos.

Outro ponto crítico é a redução da assimetria de informação. À medida que métricas de circularidade são incorporadas em modelos financeiros, aumenta a capacidade de avaliação de risco e a bancabilidade de projetos circulares.

Tabela – Impacto da circularidade em indicadores financeiros

Investimentos: crescimento com desalinhamento

O capital destinado à Economia Circular cresceu de forma relevante, mas sua alocação permanece ineficiente.

Hoje, observa-se um desalinhamento estrutural:

- maior parte do capital → soluções de baixo risco e baixo impacto

- menor parte do capital → soluções de alto impacto sistêmico

Segmentos como revenda e reparo concentram investimentos, enquanto áreas críticas permanecem subfinanciadas, como infraestrutura circular, reciclagem avançada e design para circularidade.

Esse desalinhamento limita a capacidade de captura do valor econômico associado à circularidade. Em um contexto em que o “Value Gap” global supera € 25 trilhões anuais, a subalocação de capital em soluções de alto impacto representa uma ineficiência financeira relevante.

Ao mesmo tempo, cria-se uma oportunidade estratégica para investidores capazes de assumir risco em infraestrutura e inovação circular, com potencial de retorno ajustado ao risco superior no médio e longo prazo.

Setores com maior potencial econômico

A captura de valor via circularidade é desigual entre setores, concentrando-se naqueles com maior intensidade material.

Os principais são:

- construção civil → maior consumidor de materiais do mundo

- eletrônicos → alto valor incorporado e obsolescência rápida

- têxteis → ciclos curtos e baixa taxa de recuperação

- embalagens → alto volume e baixa retenção de valor

- agronegócio → fluxos biológicos com potencial de reintegração

Nesses setores, a linearidade gera perdas significativas de valor ao longo da cadeia, desde desperdício produtivo até descarte prematuro, mas também gera oportunidades claras de captura de eficiência via reuso, remanufatura e redesign.

O desafio da escala

A Economia Circular já demonstrou viabilidade técnica e econômica. O desafio agora é a escala.

Os principais gargalos são:

- ausência de métricas padronizadas

- dificuldade de avaliação de risco

- falta de instrumentos financeiros adequados;

- desalinhamento regulatório.

A ausência de métricas consistentes limita a comparabilidade entre projetos e dificulta a mobilização de capital em escala. Ao mesmo tempo, a falta de instrumentos financeiros adequados restringe o financiamento de soluções inovadoras.

Esse conjunto de fatores cria um gargalo estrutural: a circularidade é economicamente viável, mas ainda não plenamente financiável em escala.

Circularidade como infraestrutura econômica

A Economia Circular representa uma mudança estrutural na forma como valor e risco são distribuídos na economia.

Os dados são inequívocos:

- apenas 6,9% de circularidade global

- €25,4 trilhões de valor perdido anualmente

- até 12x menos risco de default em empresas circulares

Isso posiciona a circularidade não como agenda ambiental, mas como infraestrutura econômica crítica.

Escalar a economia circular exige alinhamento entre capital, regulação e modelos de negócio. Mais do que uma agenda ambiental, trata-se de construir uma nova base de eficiência econômica.